《Money錢》2020保險AI大賞贏家揭曉 30張高CP值好保單出列

保險AI大賞秉持一貫精神,要為台灣民眾找到高CP值好保單,用最低成本做好個人與家庭風險管理,降低萬一失能、身故、罹患重病等人生3大風險所帶來的財務損失。

去(2019)年秋天,《Money錢》舉辦了首屆「保險AI大賞」,透過AI人工智能演算法,從數百張保單中,一次完整篩選出全台CP值最高的26張保單,成為台灣民眾最佳保險投保指南。

今(2020)年10月,《Money錢》第2屆保險AI大賞隆重登場,共計從22家壽險公司發行的數百張保單中,挑選出由17家體質最健全的壽險公司發行的30張高CP值好保單,幫助人們能夠用最少的錢解決最大的保障問題。

低保費高保障

1年期附約小兵立大功

在保險種類評選方面,《Money錢》保險AI大賞考量民眾保費預算有限,因此優先評比保障範圍涵蓋面最大、最廣的險種,並先剔除保障重疊的險種。

舉例來說,若民眾同時投保定期壽險以及失能扶助險,這樣的保障組合即使沒有買意外險,發生意外身故或1至6級失能也會理賠。因此保險AI大賞只評比定期壽險與失能扶助險,排除意外險。

同樣的,在只有一筆醫療保費預算下,建議優先投保有理賠住院雜費的實支實付住院醫療險,因此只評選實支醫療險,排除日額型醫療險。

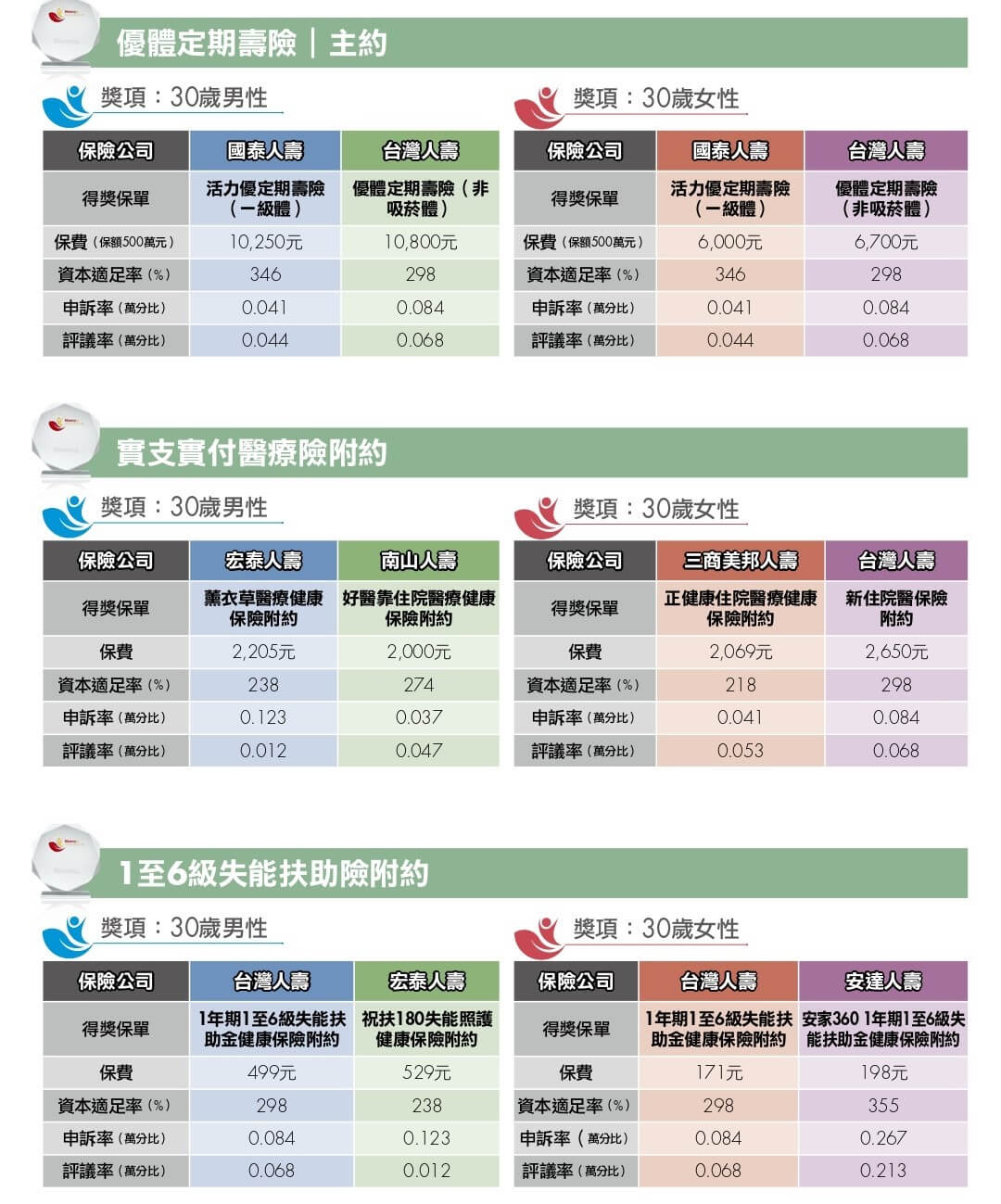

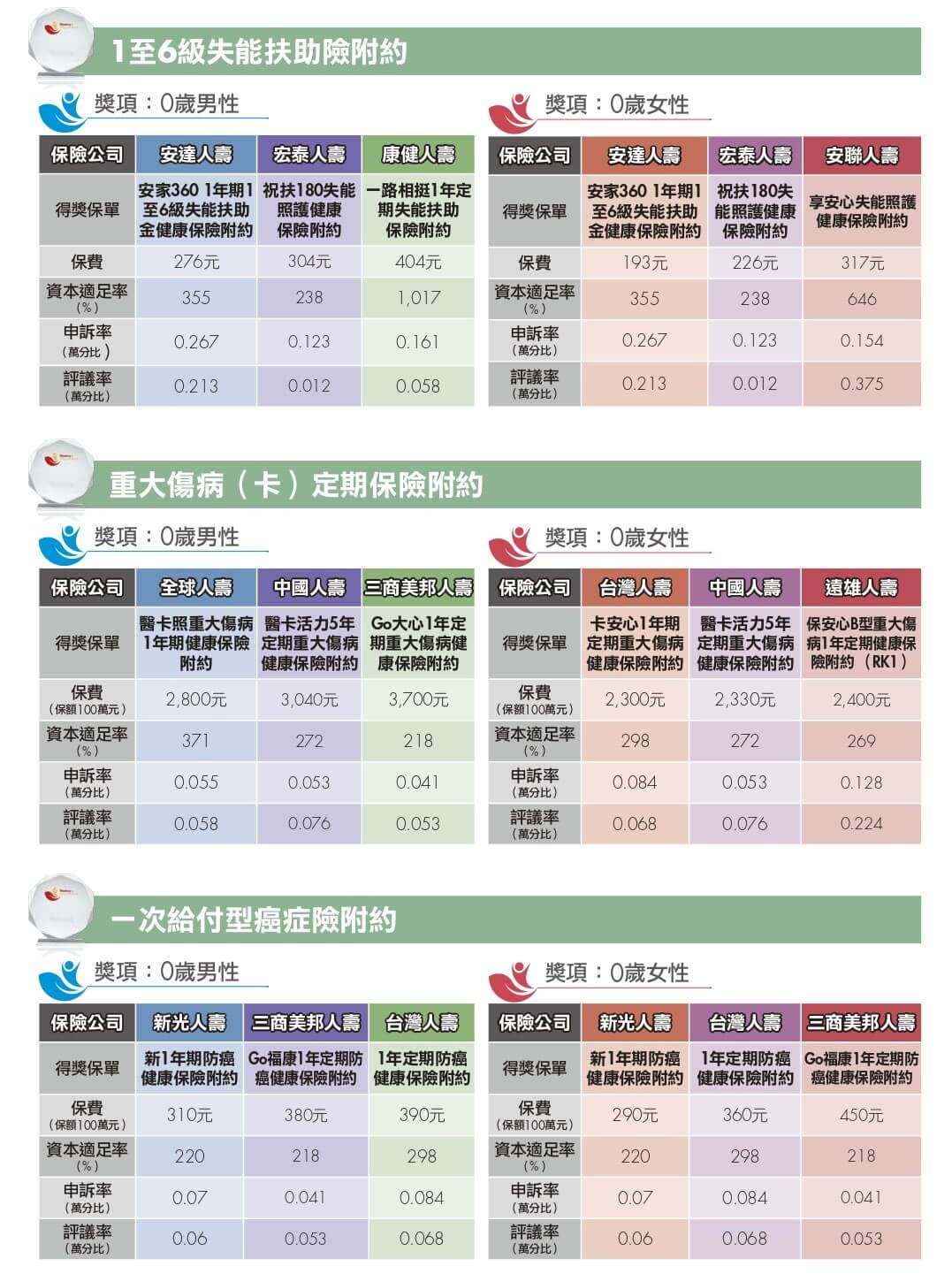

至於一次給付的1至11級失能險因目前可評比的張數過低,也不在評比範疇。最後評選出爐的獎項涵蓋壽險、醫療險、癌症險、重大傷病、失能扶助險,其中又以1年定期附約為主,彰顯出那些默默委身在主約底下最不起眼的1年期附約,其實才是民眾最需要的「抗煞大英雄」,只要花小錢就能立即轉嫁人身大風險。

2道關卡+4項評選標準

得獎保單經得起考驗

買保險有3怕:①最怕保險公司倒閉,保單變廢紙;②最怕發生事故,保險公司不理賠,釀成理賠糾紛,求助無門;③最怕花了大錢,保障不但沒有買夠,還造成財務壓力,收支失衡。

為了終結這3怕,《Money錢》保險AI大賞特別設計2道關卡,以及4大評選標準,透過更精準的AI數據分析,幫民眾篩選出真正的好保單。以下說明《Money錢》保險AI大賞的篩選標準。

評選關卡1 商品面占75%

為什麼要買保險?說穿了就是為了以防「萬一」,既然是「萬一」,代表有可能發生,也有可能不會發生,正因為所擔心的風險不一定會發生,保戶所繳保費是越少越好;但萬一風險真的不幸降臨,保戶拿到的理賠金就要越多越好,這才是做好風險管理的正確做法。

秉持這樣的風險管理原則,《Money錢》保險AI大賞,設下的第1道篩選關卡就是審核保險商品,其中又以分析保單的CP值(即每1元所能獲得的保額)為主要參考數據,占評選權重的75%。

評選關卡2 公司面占25%

經過第1輪的CP值數據分析篩選出超值保單後,接著還要進一步分析壽險公司財務狀況、理賠服務,因此第2道關卡的篩選指標重點放在保險公司的申訴率、評議率、資本適足率(RBC),這部分的權重共占25%。

為什麼本刊特別看重保險公司的申訴率、評議率?主要是因為這兩個數據可以看出保戶在買保險或發生事故申請理賠時,保險公司與業務員在業務承攬、承保範圍、事故原因認定、理賠金額認定等各方面,能否讓大多數保戶滿意。

當申訴率、評議率數據越低,代表這家保險公司發生保險糾紛的機率越低,所以從這兩個數據可以更為客觀地對保險公司的服務進行評分,作為保戶投保前的重要參考。

投保前除了看保險公司申訴率、評議率,還要觀察保險公司的風險資本適足率(RBC),從這個數字可以看出保險公司自有資金對應所承受風險的比例,整體財務是否健全。

經過2大關卡及4個評選標準綜合評比後,分數越高,且排名為該險種的前2名,才能在《Money錢》保險AI大賞中脫穎而出。本屆完整得獎名單如下表:

想了解更多,請看>>2020保險AI大賞官網

更多精彩內容,請鎖定2020年10月號《Money錢》