「斷捨離」也能累積財富!3方法讓你每年多賺一份薪水!

源自日本的「斷捨離」,是能讓小資族擺脫囤貨、亂花錢的好觀念,至於省了錢之後的下一步,當然就是要投資理財,本篇介紹3個存錢、理財的好方法,讓你輕鬆把小錢變大錢。

「斷捨離」是近幾年很熱門的名詞,國內外興起「整理師」(或「整聊師」)一職,到府協助屋主把家中雜物整理乾淨,不僅讓屋主重新獲得乾淨整潔的環境,還能開啟「簡單生活」計劃。

法國生活美學大師多明妮克.洛羅在《理想的簡單生活》一書中提到:「絕大多數的人,在生命的旅程中,都攜帶了沉重甚至是超重的行李。」而你我可能都是這類型的人。

「斷捨離」這個名詞源自於日本,「斷」是「斷絕不需要的東西」,「捨」是「捨去多餘的物品」,「離」是「脫離對物品的執著」。很多人以為「斷捨離」僅是整理居家「外在」物品,那可就大錯特錯!真正的「斷捨離」重點在於「離」,也就是讓我們可以藉由整理物品、捨棄無用之物,還以乾淨整潔場所,達到心境上的轉變,擺脫對物品的執著,進而讓心情舒暢愉悅。

脫離對物品的執著

只把錢花在刀口上

如果學會「斷捨離」,不僅可以還給居家舒適的空間,還能對財務大有助益。因為「脫離對物品的執著」可以讓我們不再亂買東西,甚至戒除「囤積症」,從過去「亂買一堆便宜物品」進階到「只買品質好的東西」,杜絕浪費金錢的心態,只把錢花在刀口上,不僅能藉此存住錢,甚至能擺脫過去「月光族」的財務困境。

施行「斷捨離」生活後,會發現「簡單就是美」,再也不用跟別人比較。此外,堅持「買一件物品,就得從家中丟掉一件物品」的原則,能讓自己在購物時先思考到底這件物品是「需要」還是「想要」?同時,因為體會「Less is more」之後,也不會因為「恐慌」而囤積一堆生活用品(例如衛生紙、過多的食物),這些都能讓你逐漸地把錢省下來。

花小錢,是現代人每天的一種生活習慣,但藉由「斷捨離」的練習,可以讓我們改正花錢習慣。如果你想要學習「斷捨離」,可以從很多YouTube影片或書本中學習到觀念與方法,而在金錢上,該如何從小錢存出大存款,然後滾出大雪球?方法並不難,以下介紹3種簡單的方法,讓你輕鬆實踐存錢目標。

生活費固定金額法

將餘額存下來

Amy在27歲時就擁有百萬存款,她說,這全歸功於從12歲開始領零用錢時,媽媽就強迫她把小錢管好。那時還是國小生的她,被媽媽要求開始記帳,連花5元都要記下來,同時媽媽還會隨時檢查她錢包裡的錢與記帳本的餘額是否相符,而記帳這個動作,她一直持續到18歲,之後就沒記了,因為一旦養成習慣之後,就會控制花費不透支。

金錢觀從小就扎根,使得Amy在「買東西」上也有自己的原則,例如她不會追求「快時尚」,因為她看到朋友們購買最新潮流的衣服、鞋子、包包,很快就會因為褪流行被打入「冷宮」,但東西卻不整理、丟棄,導致越堆越多,最後連家裡的椅子都「長滿」衣服,所以她絕不追求「快時尚」,只買品質好、耐穿耐用的衣服、鞋子、包包,數量不必多,夠用就好,也因此她的存錢速度比一般女生快很多。

Amy觀察,很多女生都會有「平常工作辛苦,要犒賞寵愛自己」的心態,很容易就在不知不覺下花光辛苦賺來的錢;另外,身邊一些有存錢的朋友,則是存「月餘額」,所以每個月存的金額不固定,甚至因為多花了錢而無錢可存。

而Amy則是規定自己每個月的生活費只能花一定限額,也就是採取「生活費固定金額法」。例如,她在大學工讀時,每月收入1萬8千元,她會把1萬元轉到另一個銀行帳戶,只留8千元當生活費;畢業後薪水提高到2萬7千元,她便把生活費提高到1萬元,其餘薪水仍全部轉入存款帳戶。

在生活費用固定不變下,隨著薪資提高,Amy每月可儲蓄的金額越來越多,加上年終獎金也是只要一領到就直接存起來,因此在她27歲時已經存了100多萬元,那一年Amy從戶頭裡拿出10萬元去日本旅行了2週,盡情享受存錢帶給自己的生活樂趣。

固定比例存錢法

計算每月該存數字

小錢就像滾雪球,當遇到一個濕滑的下坡,雪球就會越滾越大,在證券公司上班的顧小姐就是最好的實行者,她進入社會工作後,即訂出一年的存錢目標,然後反推每個月要存多少錢,因此算出每月要存下4成薪水。抓出儲蓄與支出比例後,她嚴格執行,並且每月檢討。

當她存到50萬元時,就在台中買下兩間學生套房出租,每月當包租婆,加上持續存下4成薪水,讓她財富不斷累積。6年前她將房地產出清,賣房子賺到的錢,加上手中持有的股票市值,算一算,累積了900多萬元財富。

顧小姐有一個觀念值得分享,她說,總報酬跟本金有關,同樣的報酬率,本金不同,總報酬金額就不同,例如同樣都是賺10%,本金10萬只賺1萬元,本金若有1千萬,就賺了100萬元,所以,存小錢持續累積本金,是非常重要的動作。

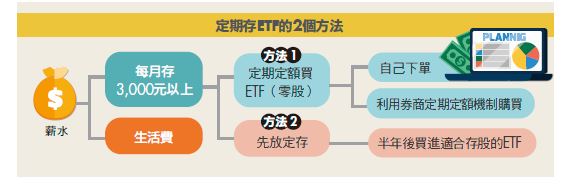

定期定額存ETF

用小錢累積大財富

小資族存錢的速度雖會因薪水不高而較緩慢,但投資理財的修練卻要越早開始越好,專家建議小資族可以用小錢練習「投資」,像是買零股或股價較低的ETF,讓自己對投資市場有參與感。

以投資新手最熟悉的元大台灣50(0050)為例,投資它就等於擁有全台灣前50大上市公司的零股,每年還能參與這些公司盈餘配息,而且在交易成本上,ETF有很大的優勢,若想長期投資,當然是選擇交易成本越低的理財工具越好,才不會因太高的交易成本侵蝕獲利。

買ETF的方式也有兩種,一是平日努力存錢,然後每半年買一次,例如每年6月底、12月底,用累積的存款按照投資比例購買ETF,原則是「只存不賣」,時間到了就買,不看大盤指數高低,只要留意資金與資產配置,然後按照自己存股的步調,執行買進動作。

另一種則是每月透過券商定期定額買進。目前國內已有多家券商配合開放投資人「定期定額」買股,最低門檻跟買基金一樣,每月扣款1,000元,且可以自己選擇扣款日期,算是同時兼具股票及基金的好處,而且能購買的ETF不限定於台灣50,還有其他ETF可供挑選。

此外,雖然小資族總資產不多,但還是要做資產配置,可以用「100法則」做為比例分配,例如現在30歲,100減30等於70,意味可用7成資金拿來存台灣50,3成現金放定存,當股票下跌,還有錢可以逢低攤平。只要慢慢存,當本金累積較多時,不用追求很高的報酬率,每年就可以多領一份薪水。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://cmy.tw/0085SQ

更多精彩內容,請鎖定2021年8月號《Money錢》