自動駕駛商機爆發,台灣供應鏈受惠,這幾檔值得留意

先進駕駛輔助系統(ADAS)已經是中高階房車的標準配備,規格持續提升,隨著全球行動通訊邁入5G時代,其高速、低延遲、多連結特性將開啟汽車自動駕駛的無限可能。

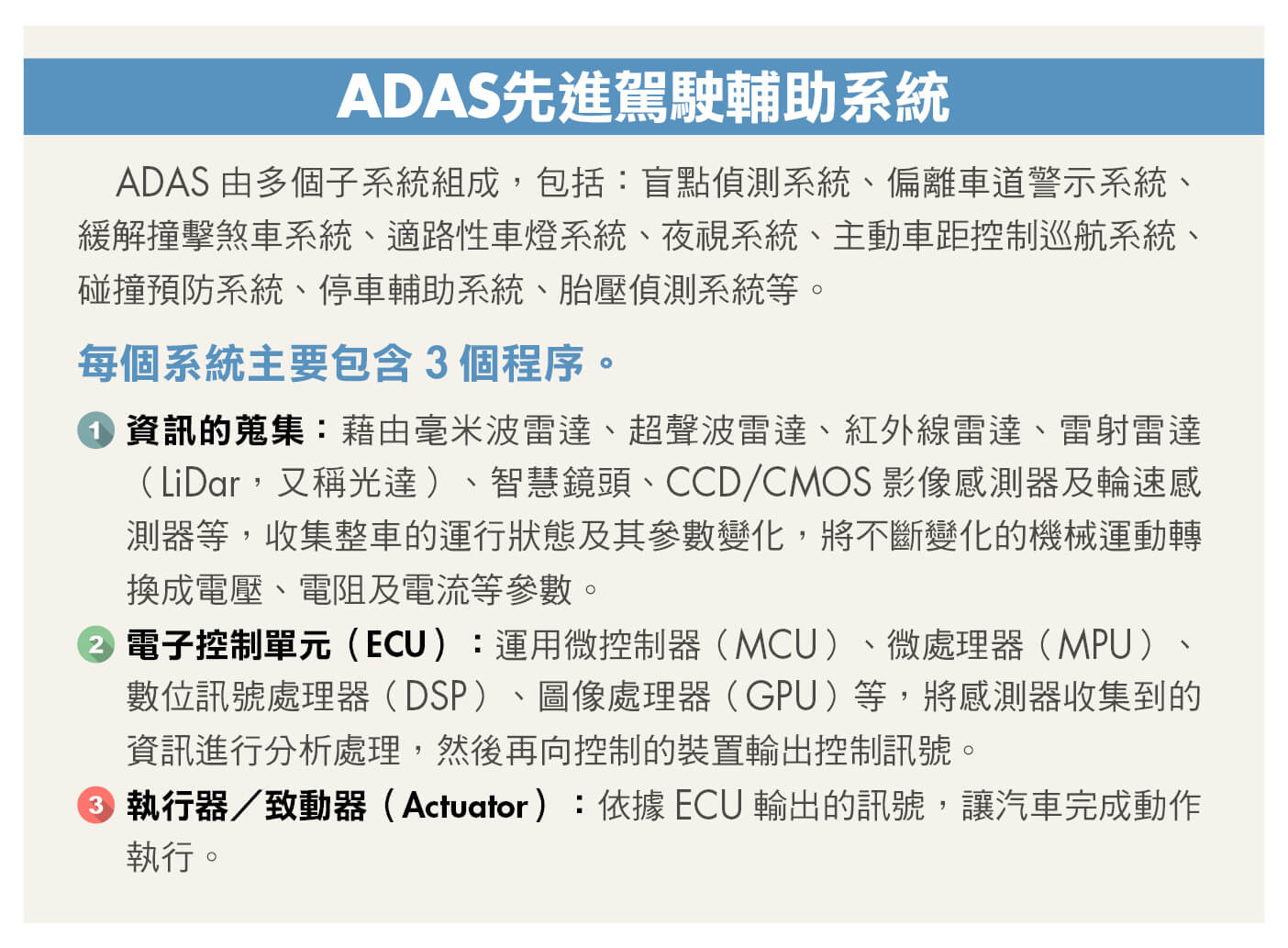

不論是較高階的傳統燃油車或電動車,目前都將「先進駕駛輔助系統」(Advanced Driver Assistance Systems,簡稱ADAS)列為標準配備,其功能包括即時偵測路況、防範碰撞前車、車道偏移等危險發生,終極目標是邁向全自動駕駛。

自動駕駛持續進化

高階技術將推陳出新

根據業界的定義,自動駕駛可分6個等級,最低等級是Level 0──沒安裝ADAS,接著是Level 1──搭載基礎ADAS,最高為Level 5──不需方向盤,即全自動駕駛。目前實際上路的自動駕駛系統已達到Level 2~Level 3,也就是搭載較高階的ADAS,其中包括純電動車龍頭廠特斯拉所宣稱的Autopilot。

至於要達到ADAS Level 5,目前還有許多技術、成本及法規問題要克服,尤其法規問題牽涉到車禍發生的責任歸屬,恐怕是最大的挑戰。為邁向Level 5全自動駕駛,廠商要透過大量的道路測試來訓練機器,驗證安全與可靠性。

以Google旗下的Waymo為例,它在2020年發表了最新的第5代自駕系統「Driver」套件,強調感測器全面升級,新型光學雷達(Lidar,簡稱「光達」)成本下降一半,可辨識300公尺遠範圍,準備與車廠合作,打造軟硬體整合的解決方案,目標是量產Level 4自駕車。

目前主流ADAS的感測器多半搭載單價較低的相機模組與各式雷達,有些車廠如特斯拉、日產現階段也傾向僅利用相機、雷達感測,輔以高效能計算的解決方案,暫不考慮成本較高的光達。

此外,「駕駛人監測系統」(Driver Monitoring Systems,簡稱DMS)在自動駕駛中不可或缺,不但要偵測與提醒,更要判斷駕駛人的接管能力,並適時與適度介入車輛控制,市調機構TrendForce預期該系統將快速出現於量產車上,預計2020~2025年的年均複合成長率達92%。

台廠產值上看2,887億

相關族群漲勢可期

Level 3以上自駕車系統基於安全需要,增加了光達、高精度圖資、5G車聯網通訊模組、AI晶片等,軟硬體成本高出許多。其中光達測距精度高,且不受環境中光線強弱與陰影的影響,可與其他感測器技術互補。

過去一顆傳統機械式旋轉光達要價高達7.5萬美元(測距達200~300公尺,水平視野60度),但在2020年初的CES展上,光達領導廠商Velodyne發表了新產品Velabit,測距約80公尺、水平視野60度,尺寸比撲克牌還小,量產目標價100美元以下;隨著光達售價持續下降,自駕車可望加速發展。

根據國家實驗研究院報告推估,2025年台灣自動駕駛技術所衍生的產值將達到2,887億元,可為國內資通訊及汽車電子產業帶來龐大效益,首要考量切入關鍵零組件、次系統及利基載具市場,將帶動外銷及內需成長。

台廠在ADAS等車用電子供應鏈有成功經驗,有助於開拓未來自駕系統商機,主要受惠廠商可能包括:車用環景系統大廠同致(3552)、CMOS影像感測器封測大廠同欣電(6271),以及車用相機鏡頭模組廠商佳凌(4976)、亞光(3019)、淳安(6283),還有和半導體雷射領導廠商II-VI Incorporated合作開發光達雷射產品解決方案的光寶科(2301)。

此外,汽車從基礎ADAS升級到全自動駕駛,必然會帶動車用晶片的需求及規格升級,國內主要受惠廠商包括:台積電(2330)、聯電(2303)、世界(5347)、華邦電(2344)、台半(5425)、強茂(2481)、漢磊(3707)、順德(2351)、日月光(3711)、欣銓(3264)、瑞昱(2379)、盛群(6202)。

更多精彩內容,請鎖定2021年3月號《Money錢》