錯過台產「防疫神單」怎麼辦?專家:醫療險先做足

前陣子市場掀起「防疫保單」搶購潮,保戶無不希望在疫情當前,能夠為自身健康安全做足防護,只是保險應當回歸保障的本質,挑選此類保單該先注意哪些事,才能獲得保障效益?

全球受到新冠肺炎疫情影響已近1年多,截至今(2021)年2月中,全球累計確診數超過1億例,其中病逝人數逾242萬例,而台灣累計確診數已達940例,有77例為本土病例,即使多數民眾遵守防疫措施,仍不免有感染疑慮。許多保險公司陸續推出「防疫保單」,市面掀起一陣投保熱潮。

其中最受矚目的防疫保單,是由台灣產物保險公司推出的「法定傳染病防疫費用保險」,該保單保費最高僅500元,只要核保後收到隔離通知書,最多可獲得理賠金10萬元,由於投保條件簡易,再加上獲賠效益高,吸引不少民眾爭搶投保,卻因案件數超過該公司負荷量而停售。不少人疑惑,如果沒有買到,是否有必要投保其他保單?

留意除外條款

以免核保後無法理賠

對此,保險專家建議,購買前先查閱保單的除外條款,避免可以投保卻無法獲得理賠。以台產這張已停售、被稱為「防疫神單」的保單為例,首次投保年齡未滿75歲即能投保,該保單為1年期,最高續保年齡為90足歲,沒有等待期,也未設性別、職業、體況等限制。

該保單的保費級距為100~500元,只要被保險人符合政府通知須接受「居家隔離」、「集中隔離」、「隔離治療」、「居家檢疫」或「集中檢疫」等5種情況,將定額給付「隔離或檢疫補償保險金」最高10萬元。

不過,該保單同樣也具有除外條款,除了犯罪或故意行為不予理賠外,以下情形也屬除外責任:①前往「國際旅遊疫情建議等級表第3級」的地區;②在保單生效前出境,生效後返國接受居家隔離、集中隔離、隔離治療、居家檢疫或集中檢疫;③各政府機關命令限制或禁止特定區域的不特定人士外出的封鎖措施(如部桃事件),但被保險人被認定應接受居家隔離、集中隔離、隔離治療、居家檢疫或集中檢疫而收受「隔離通知書」、「隔離治療通知書」或「檢疫通知書」處分者,不在此限。

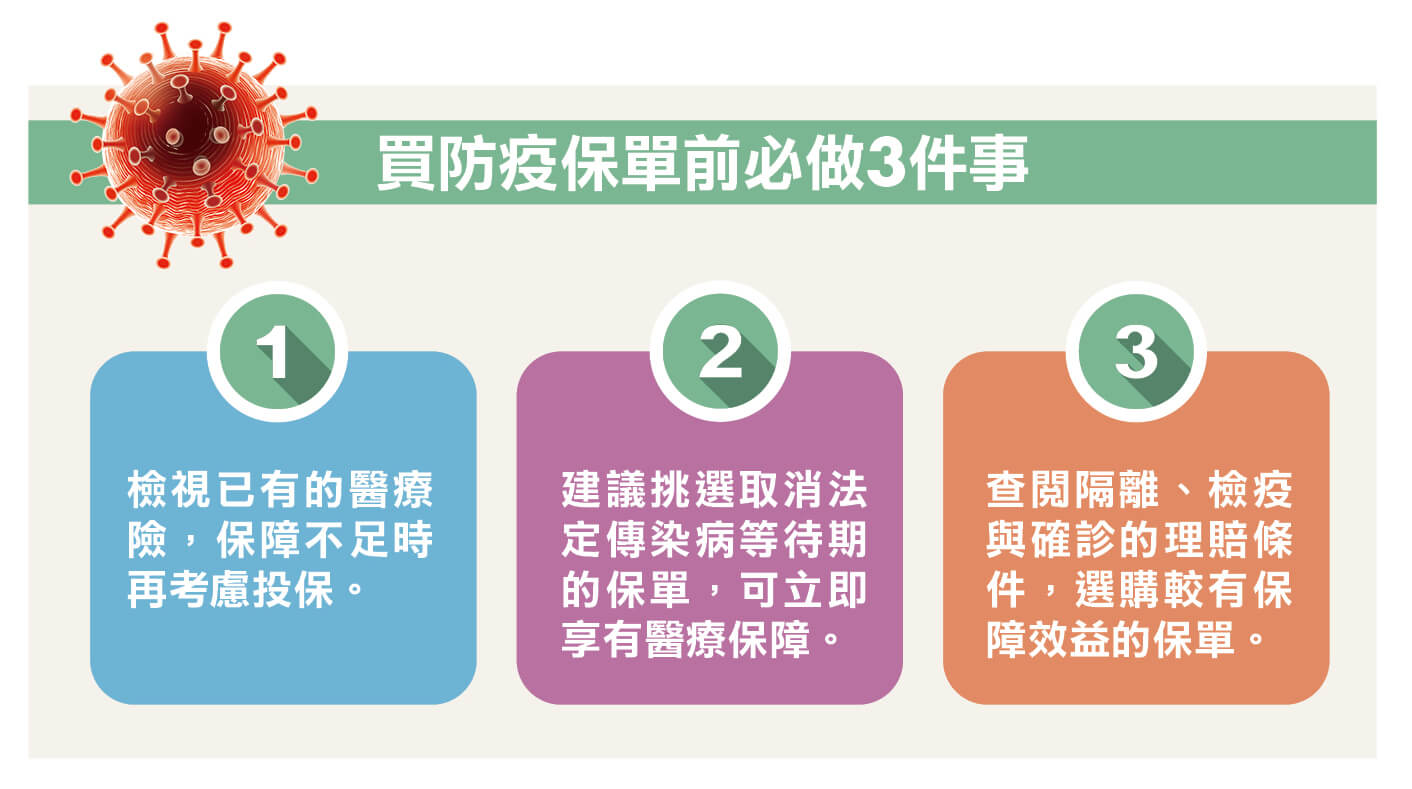

如果沒有詳閱保單上的除外條款,只以「保費低、後續理賠高」為出發點投保,一旦發生如上所述的情況,可能就無法獲得理賠,專家也建議,不能以「買到賺到」的心態購買保單,以目前國內疫情管控程度而言,個人染疫風險較低,應將保險規劃放在其他險種,因此像是壽險、失能險、醫療險等,補足風險缺口,做好保障。

現有醫療險若不足

再考慮買防疫保單

事實上,國內一般醫療險商品已在1998年後,取消法定傳染病的相關除外條款,如果持有1998年前購買的舊醫療險保單,且仍在有效範圍內,符合法定傳染病資格者還是會獲得理賠。由此可見,已列為法定傳染病的新冠肺炎也涵蓋在醫療險當中。此外,為協助保戶因應未知的疫情,部分保險公司已排除法定傳染病30天的疾病等待期,核保後就能享有醫療保障。

假如發覺已投保的醫療險仍不足,則可以再參考近期多家保險公司推出的防疫保單,像是南山人壽「日溢幸福住院日額健康保險」以及國泰人壽「心安逸一年定期住院日額健康保險」等,都取消法定傳染病的疾病等待期,若住進負壓隔離病房,理賠給付會比照加護病房。

另外,根據衛福部疾病管制署公布,經由相關專業機構認定的法定傳染病患者或疑似染疫者,其相關醫療診察、隔離費用等,都由疾管署編列預算支付,若其他相關醫療服務支付符合健保標準,且為健保保險對象者,健保署將負擔部分支出。

政府雖然會協助法定傳染病患者的部分就醫費用,但還須考量因隔離、住院時的其他生活支出。建議審視已有的保單,並確認保障內容,再決定是否要購買防疫保單。

更多精彩內容,請鎖定2021年3月號《Money錢》