可抗通膨且長期收益穩定,基建資產受惠低碳經濟轉型

基礎建設資產有通膨轉嫁機制,長期營收、現金流量及配息可預測性高,預期在未來通膨環境下表現相對良好,可為投資人帶來長期穩定收益。

薪資、房租及能源價格,是影響通膨的重要因素。由於通膨上揚將衝擊家庭可支配所得,民眾也將開始要求更高的薪資,我們預期 2022 年第 1 季薪資通膨將出現上揚壓力,這會傳遞到整體通膨及核心 PCE(個人消費支出),後者會牽動貨幣政策。

許多已開發國家的租金都在上揚,隨著美國驅逐房客禁令 (疫情期間房東不得驅離因失業繳不出房租的租客)到期, 預估未來租金將加速上漲,這部分占通膨比重很高。此外, 能源漲價也會導致通膨上揚。

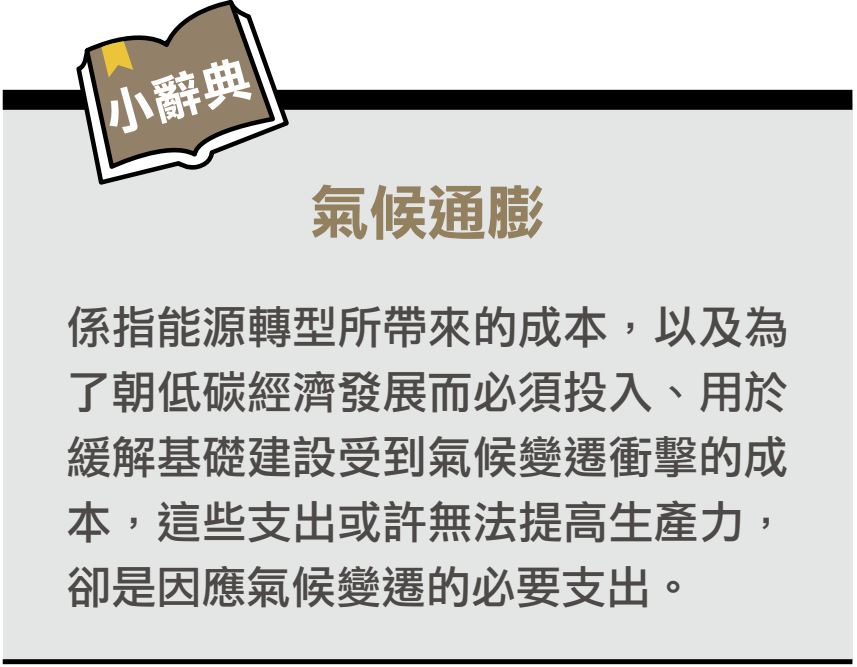

氣候變遷引發結構性通膨 未來通膨可能高於預期

聯準會(Fed)等主要央行仍偏向認為,目前通膨上揚只是暫時性的,2022 年底前將 恢復正常。但因這次生產者物價指數(PPI)上揚幅度明顯 高於消費者物價指數(CPI), 我們認為未來通膨可能高於預期,或更棘手一些,尤其氣候通膨將成為推升通膨的重要結構性原因之一。

例如,紐約市下水道系統本來的設計最多只能承受每小時 1 英吋的雨水,但今(2021) 年初卻出現每小時超過 3 英吋的雨量,導致紐約市到處淹水。若要重新設計紐約市的下水道系統,預估要花費 1,000 億美元,這項支出最終會反映在水電費用的帳單上,這將推升水電公用事業價格及通膨。

歐盟推動「Fit for 55」氣候 變遷應變計劃,目標是 2030 年溫室氣體排放量比 1990 年減少 55%。對於未遵守歐盟碳排放規範的國家,歐盟 2026 年起將對其進口物品嵌入的碳排放量課徵碳稅,第 1 年為10%、第 2 年是 20%,之後以此類推直到第 10 年,企業若把支付碳稅的成本轉嫁給終端消費者,也將推升通膨。

基礎建設資產 有通膨轉嫁機制

因應氣候變遷,未來須大幅提高基礎建設投資,而法規或特許經營權契約允許基礎建設公司獲得合理報酬率,且大都有某種程度的通膨轉嫁機制。

例如:不動產的租金通常允許隨通膨調整,調整時點發生在租約到期或是續約時;付費道路公司的特許經營權契約 多數允許售價可隨通膨每季調整;當通膨上揚時,美國監管機關會考量通膨、公債殖利率等市場環境,允許公用事業公司在隔年調漲水電瓦斯價格, 形同有一個自動轉嫁通膨的法規機制,因此長期營收及現金流量的可預測性相當高。

如果我們預期將進入通膨高漲環境,就會配置更多能夠直接轉嫁通膨的基礎建設資產,反之,若通膨將從高檔放緩,則會偏好間接轉嫁的基礎建設資產,例如美國的公用事業,因為即使高通膨環境已趨近尾聲,這些公司未來幾年仍有售價補漲的紅利可期。

展望未來 10 年,我們將看到氣候變遷影響下的主要贏家及輸家,而投資流動性良好的上市基礎建設公司股票,能讓我們靈活調整投資組合配置。

以油氣管線基礎建設為例, 我們相當確定主要的傳輸管線將持續被使用,不論是管線本身或是管線所經過地區的地役權(Easement)都非常有價值, 未來這些管線可能經過改裝後用來傳輸綠色氫氣,或是傳送從工廠捕獲的碳。但有些較小的支線管道或是通往小盆地的收集系統,未來 10 年或 20 年可能成為閒置資產。

我們自 2006 年開始投資全球基礎建設股票,經驗豐富, 採取結合 ESG(環境保護、 社會責任及公司治理)的永續投資架構。隨著基礎建設公司資產規模成長,其未來獲利、 現金流量及股利通常會同步成長,我們認為,目前的環境提供了基礎建設投資人具吸引力的風險調整後報酬機會。