僅3%有信用卡,印度網貸ZestMoney切入「先買後付」:’22年營收成長上看350%

根據Research and markets的數據顯示,印度仍然是世界上金融滲透率最低的市場之一,消費信貸滲透率最低,只有不到 3% 的成年人使用信用卡。根據CEIC的數據,印度的家庭債務比率為 11-12%,而世界其他地區則為 80% 以上。

滲透率低的原因之一是傳統渠道下金融服務的分銷和運營成本很高。如果可以採用科技去改善此問題,甚至可以提供更小額的商品。

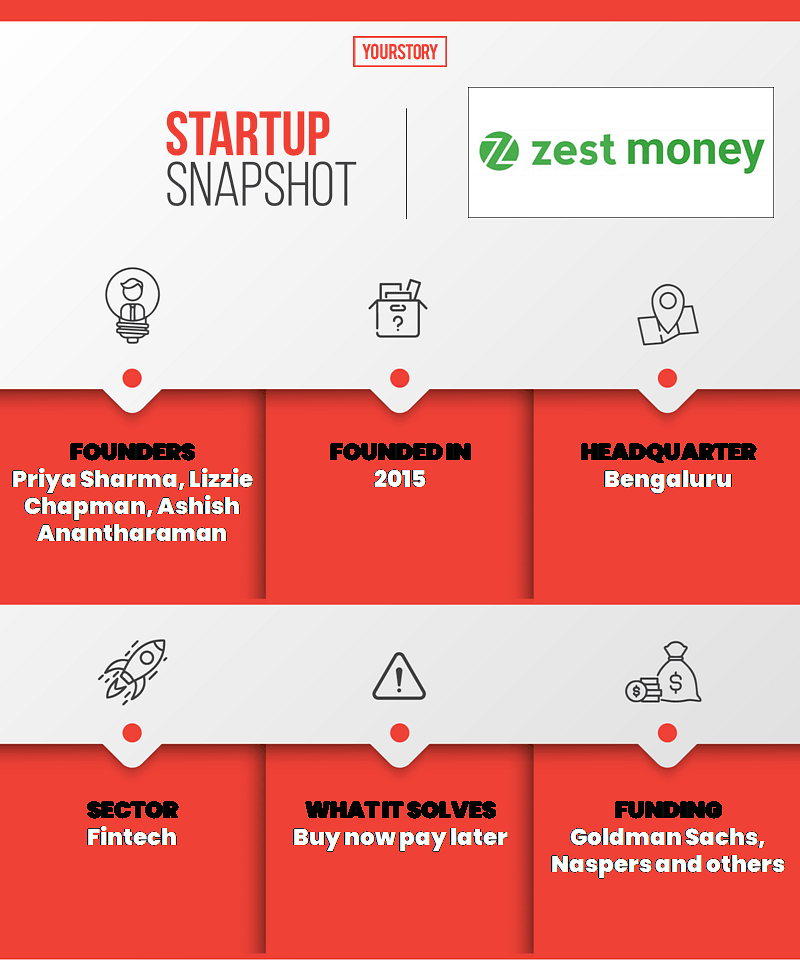

為了幫助更多人獲得信貸,Lizzie Chapman、Priya Sharma 和 Ashish Anantharaman於 2015 年創立了ZestMoney。它提供低成本的EMI (equated monthly installment,分期貸款)、推薦收入,並幫助人們將他們的信用餘額轉換為 EMI。

這家金融科技公司是一家 AI 驅動的 EMI 融資和「先買後付」平台,該平台使用現有信用評分為回頭客及首次借款人創建信用評分。該平台查看客戶的SMS 簡訊數據以了解借款人的信譽,並將其技術提供給100 多家非銀行貸款公司(NBFC, Non-Banking Financial Company)以向客戶提供貸款。

「對於從保險到財富管理的一系列產品,我們面臨著巨大的金融滲透度不足的挑戰。但我們試圖解決消費者信貸。我們認為最好的方法是創造與零售商、製造商和整個數位生態系統合作的產品。」Lizzie 說。

快進六年,ZestMoney 在客戶群、產品供應等方面正在顯著擴大。創辦人們認為,在未來幾年,印度需要信貸的人數將增加一倍。EMI 融資平台的「先買後付」選項目前可在全國超過 15,000 家商店使用,該公司計劃在 2021 年將其增加到 400,000 家。

該公司目前擁有近 600 萬用戶,預計到 2021 財年的收入將超過 10 億盧比。根據 RoC 數據,該公司在 2020 財年的收入為 7.2 億盧比。該公司預計到 2022 財年的收入為 35 億盧比,較2021年成長350%。

建設平台

Lizzie 說團隊很早就學會了忽略那些告訴他們他們的想法行不通的反對者。「我們希望構建第一個完全數位化的端到端 EMI 平台,在整個產品和流程中實現零人工干預。從來沒有人這樣做過,所以我們一再被告知我們需要認識我們的客戶,我們需要派人去收款,我們需要獲取實體文件。我們選擇忽略所有這些『建議』,並努力構建一個完全數位化的產品。從長遠來看,它是有效的,」Lizzie 說。

早期,該公司研究並列出了一份了解數位信貸,特別是先買後付(BNPL)的投資者名單。Ribbit Capital 位居榜首,因為它投資了 Affirm、NuBank 和全球許多類似的企業。Lizzie 說,當他們說他們會在一次非常短暫的會議後進行投資時,這讓團隊感到非常興奮。

小額貸款

根據 Lizzie 的說法,一體適用的消費信貸方法在印度行不通。她補充說,個人貸款和信用卡等產品正在解決一小部分市場的問題。

這家消費貸款金融科技公司相信「小額貸款」模式,並表示消費信貸是創建完整數位小額貸款方案的完美方法。

對於像印度這樣的市場,信用卡根本沒有意義,因為成本太高,月利率為 4-5%。印度只有一小部分市場的收入類型可以證明長期借款等非小額貸款產品的合理性。就立即購買、稍後付款或 EMI 而言,印度的大多數消費者需要信用、共同基金和保險等類別的小額產品。

然而,過去幾年的主要創新是ZestMoney 等供應商將這些產品數位化。該領域的其他參與者包括 Kissht、LazyPay、Bajaj Finserv 和 Snapmint。

向「先買後付」解決方案的轉變代表了這樣一個事實,即消費者正在尋求完成透明且沒有隱藏費用的服務。據 ZestMoney 稱,其近 70% 的客戶來自二、三線城市,其中大多數是剛接觸信貸或只有有限的信貸窗口。該平台上客戶的平均年齡為 34 歲,Zest 聲稱正在幫助他們建立良好的信用檔案。

ZestMoney 聲稱已說服 8,000 多個品牌在結賬時使用 BNPL 選項。與它合作的一些知名品牌是 OnePlus、Mi、Apple 等。

「BNPL/EMI 產品的轉化率高於全額預付款。平均訂單金額也會增加。擁有10,000 美元智能手機預算的人,如果可以選擇將購買分成 3、6 或 12 個月的 EMI,他們願意花費 15,000 或 20,000 盧比。」Lizzie 說。

「我們已經能夠提高 3,000 個在線合作夥伴的業務和轉化率。我們仍然依賴大型電子商務公司,例如 Amazon、Flipkart、Paytm、Myntra 和 MakeMyTrip。等等,」Lizzie 說

獨特的三邊業務,從消費者、商家和貸款公司都收得到錢

ZestMoney擁有獨特的商業模式。它是一個具有三組客戶的三邊市場——消費者方、商家方(ZestMoney為他們提供支付解決方案)和貸方(ZestMoney提供軟體和協助取得客戶)。

該ZestMoney收入的大部分是由橫跨線上和線下渠道商整合產生的,它作為支付合作夥伴,對他們也為加盟合作夥伴,提供他們新的交易和客戶。

「技術是我們一切的核心。ZestMoney 在客戶使用服務的各個階段使用人工智能和機器學習,包括風險評估、欺詐檢測、負擔能力評估和 KYC 合規性。就承保風險而言,超越傳統信用評分很重要,尤其是在我們所處時代這樣的經濟不確定性方面。」Lizzie 說。

「我們還有一個用於核貸的備用數據模型。我們使用和處理數據點(例如數位足跡、移動技術和交易行為)來評價客戶。我們著眼於移動技術、人工智能和機器學習來分析除傳統信用評分之外的數十個因素,以快速準確地核貸風險,」她補充道。

疫情期間的成長

隨著 UPI (United Payment Interface,統一支付介面)和數位商務的其他發展,Covid-19 大大加速了市場上正在發生的趨勢。與此同時,對數位分期貸款,和先買後付解決方案的認識也成倍增加。

在此期間,除了智慧手機、電子產品和時尚之外,Zestmoney 在教育科技和電動汽車等類別上加倍下注。它還啟動了最大的金融掃盲計劃之一,以幫助了解儲蓄的重要性以及暫停對人們生活的影響。

「我們一直認為信用卡不適合印度市場。看看支付和網上購物的創新——印度人正在從信用卡跳躍到 先買後付。它現在正在以令人難以置信的速度發生,我們預計在未來 12 個月內會加速,我們預計市場將在未來兩年內翻倍。」Lizzie 說。

提前計畫

在接下來的 12 個月內,該公司計劃將其合作夥伴關係加倍,並將其線下網絡從 15,000 增加到 40 萬。它正在計劃與銀行建立戰略合作夥伴關係,並將繼續與貸方和 NBFC 合作。

「我們在 UPI (統一支付介面)上的信貸計劃將改變遊戲規則,並將在未來一年內大放異彩。我們通過與 GooglePay 的合作以及在 Spot 平台上的存在為 BNPL 提供支持。我們希望很快在新的地理區域推出。我們相信,當我們在全球市場擴張時,我們的技術基礎設施和建立合作夥伴關係的能力是一場胜利,」Lizzie 說

「在印度,有效信用卡不到 2500 萬張。印度人更喜歡透明的數位付款後解決方案,沒有隱藏費用或利率模糊。還有龐大的人口需要更好、更便宜的消費信貸形式。所以,許多人正在轉向 BNPL,完全跳過信用卡。UPI (統一支付介面)可以發揮作用,隨著COVID-19大流行,人們進行數位購買更加自在,這也會影響到財務習慣。」Lizzie 說。

編譯:Fang Hsuan Hsu 審稿:William Lin 資料來源:Yourstory